Кабінет Міністрів України Постановою від 13 липня 2016 року № 440[1] визначив, що неприбуткові організації до 1 січня 2017 року повинні привести свої установчі документи у відповідність із нормами Податкового кодексу України.

Що це означає для органів самоорганізації населення (ОСНів)? Чи потрібно вносити зміни в установчі документи – Положення про ОСНи?

У Податковому кодексі та законі України «Про органи самоорганізації населення» чітко не визначено статус неприбутковості ОСНів. На практиці це створює питання, до якого типу організацій їх відносити. Як результат, існують випадки реєстрації цих органів і як прибуткові, і як неприбуткові, хоча за своєю суттю ОСНи є неприбутковими.

Як донедавна визначали неприбутковий статус ОСНів?

До змін у податковому та реєстраційному законодавстві ОСНам в більшості присвоювався статус неприбутковості за ознакою 0004 – установи, організації, створені органами місцевого самоврядування, що утримуються за рахунок коштів відповідних бюджетів, що виключає мету отримання прибутку у своїй діяльності.

Зміни 2016 року

Аналіз останніх змін у Податковому кодексі та Постанови КМУ № 440 свідчить, що зараз немає чітких норм щодо визначення неприбуткового статусу ОСНів.

Нова Постанова КМУ № 440 не визначає окремого коду для ОСНів у Реєстрі неприбуткових установ та організацій. Тому, як варіант, їх можна відносити до коду (0031) – бюджетних установ або (0048) – до інших юридичних осіб, діяльність яких відповідає вимогам, встановленим пунктом 133.4 статті 133 Податкового кодексу для організацій, що утворені та зареєстровані в порядку, визначеному законом, який регулює діяльність відповідної неприбуткової організації.

Оскільки ОСН не є бюджетною установою, слід розглянути другий варіант: «інші юридичні особи…». Тут питання, чи відносити ОСН до Реєстру неприбуткових установ та організацій залишається на розсуд контролюючого органу за основним місцем обліку неприбуткової організації (податкової інспекції). Цей орган здійснюватиме перевірку установчих документів ОСНу на відповідність новим вимогам податкового законодавства.

Перевірка неприбуткового статусу ОСНу

Як було зазначено вище, у зв’язку із недосконалою законодавчою базою, що врегульовує діяльність ОСНів, під час державної реєстрації склалася різна практика: 1) до яких організацій відносити ОСН: прибуткових чи неприбуткових? 2) якщо до неприбуткових, то за яким кодом класифікувати?

Рекомендуємо тим ОСНам, які зареєстровані як юридичні особи, перевірити, до яких організацій їх було віднесено під час державної реєстрації та як вони зареєстровані на обліку у контролюючих органах.

Якщо ОСНи зареєстровані як прибуткові, – є можливість провести зміни, в результаті чого ОСН буде віднесений до Реєстру неприбуткових установ та організацій.

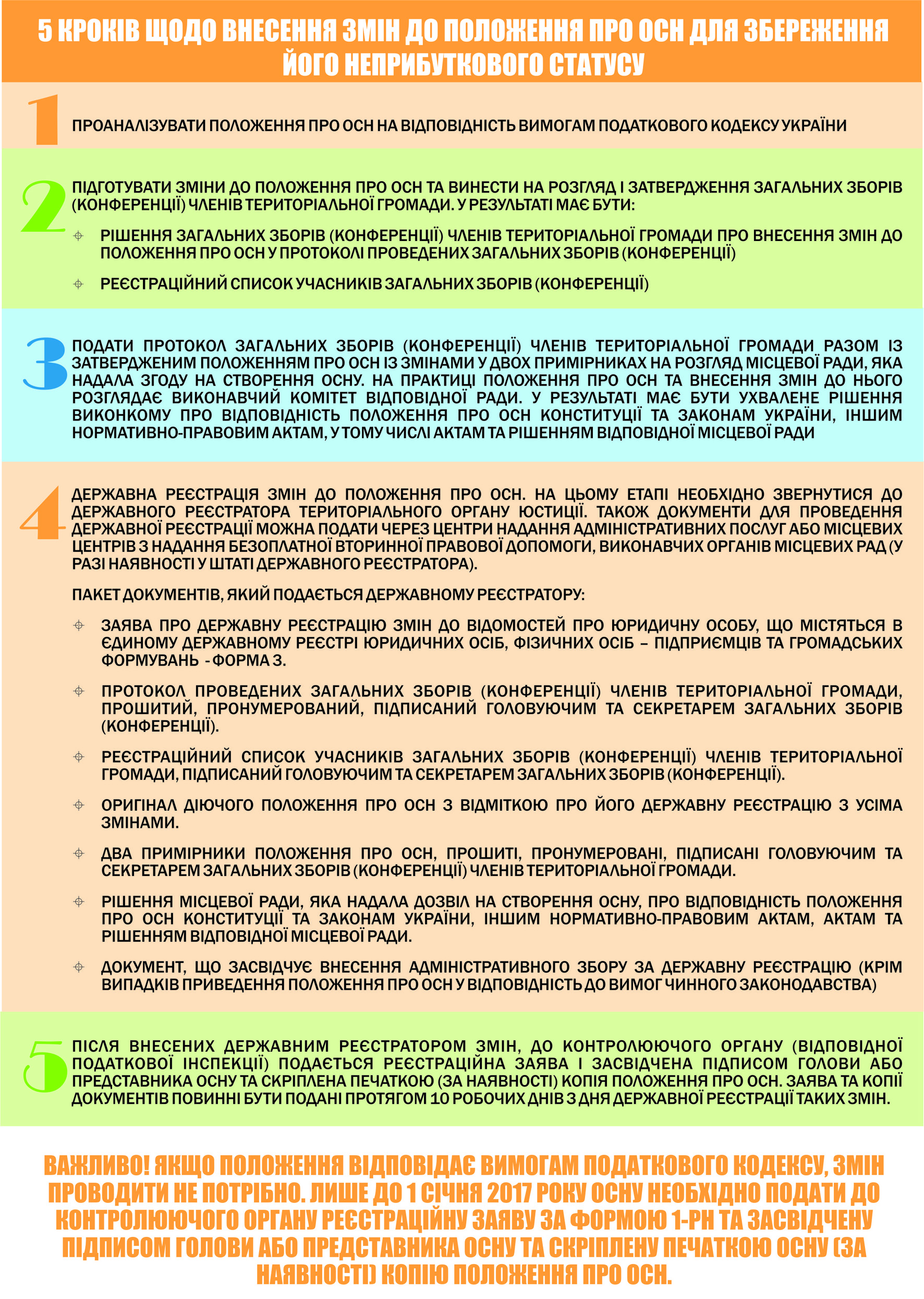

Вимоги для отримання (збереження) неприбуткового статусу ОСНу

Для того, щоб ОСН отримав (або зберіг) статус неприбутковості, є чотири загальні вимоги (відповідно до пункту 133.4 статті 133 Податкового кодексу України).

1) Організація утворена та зареєстрована в порядку, визначеному законом, що регулює діяльність відповідної неприбуткової організації.

Для ОСНів – це Закон України «Про органи самоорганізації населення». Тобто, цій вимозі відповідають усі ОСНи.

2) Внесена контролюючим органом до Реєстру неприбуткових установ та організацій.

А ось наступні вимоги стосуються внесення змін до Положення про ОСН, яке треба проаналізувати на наявність в них таких норм:

3) Заборона розподілу отриманих доходів (прибутків) або їх частини серед засновників (учасників), членів такої організації, працівників (крім оплати їх праці та нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб.

4) Передача активів одній або кільком неприбутковим організаціям відповідного виду або зарахування до доходу бюджету у разі припинення юридичної особи (у результаті її ліквідації, злиття, поділу, приєднання або перетворення).

Частина друга статті 26 Закону «Про органи самоорганізації населення» передбачає: «У разі припинення діяльності органу самоорганізації населення фінансові ресурси та майно повертаються відповідній сільській, селищній, міській, районній у місті (у разі її створення) раді, що дала згоду на утворення зазначеного органу самоорганізації населення». Тож майно яке було отримане від місцевої ради повертається.

Інше майно яке було придбане ОСН на законних підставах передається іншому ОСНу (іншим ОСНам) чи іншим неприбутковим організаціям, або зарахування до доходу бюджету відповідно до пункту 133.4 статті 133 Податкового кодексу України).

Процедури передачі вказаного майна мають бути прописані у Положенні про ОСН.

Останні дві вимоги обов’язково мають бути передбачені у Положенні про ОСН як його установчому документі.

[1]Для довідки. У Постанові КМУ № 440 визначені ознаки неприбутковості для більшості неприбуткових підприємств, установ та організацій: (0032) – громадських об’єднань; (0033) – політичних партій; (0034) – творчих спілок; (0035) – релігійних організацій; (0036) – благодійних організацій; (0037) – пенсійних фондів; (0038) – спілок; (0039) – асоціацій та інших об’єднань юридичних осіб; (0040) – житлово-будівельних кооперативів (з першого числа місяця, що настає за місяцем, в якому відповідно до закону прийнято в експлуатацію закінчений будівництвом житловий будинок і такий будинок споруджувався або придбавався житлово-будівельним (житловим) кооперативом); (0041) – дачних (дачно-будівельних) кооперативів; (0042) – садівничих та гаражних (гаражно-будівельних) кооперативів (товариств); (0043) – об’єднань співвласників багатоквартирних будинків, асоціацій власників жилих будинків; (0044) – професійних спілок, їх об’єднань та організацій профспілок; (0045) – організацій роботодавців та їх об’єднань; (0046) – сільськогосподарських обслуговуючих кооперативів; (0047) – кооперативних об’єднань сільськогосподарських обслуговуючих кооперативів.

Наслідки недотримання вимог законодавства про статус неприбутковості

Неприбуткові організації, у тому числі і ОСНи, які до 1 січня 2017 року не привели свої установчі документи у відповідність із вимогами, встановленими пунктом 133.4 статті 133 Податкового кодексу України, та не надали копії таких документів контролюючому органу, виключаються після 1 січня 2017 року цим органом з Реєстру неприбуткових установ та організацій.

Висновки та рекомендації щодо визначення неприбуткового статусу ОСНів

- В Україні і надалі існує проблема визначення статусу ОСНів. Основною причиною цього є затягування Верховною Радою України з прийняттям нової редакції Закону «Про органи самоорганізації населення» (№ 2466 від 24.03.2015), який чітко визначає, що ОСНи здійснюють власну діяльність на неприбутковій основі.

- Рекомендуємо Верховній Раді України пришвидшити прийняття у новій редакції закону України «Про органи самоорганізації населення», який був розглянутий профільним комітетом і отримав повну підтримку.

- ОСНи безпосередньо не віднесені у Податковому кодексі України до неприбуткових організацій. Тому можна класифікувати ОСНи як «інші юридичні особи, діяльність яких відповідає вимогам пункту 133.4 статті 133 Податкового кодексу України». Проте, це формує практику відсутності єдиного бачення щодо класифікації ОСНів.

- Рекомендуємо Верховній Раді України під час внесення наступних змін у Податковий кодекс України доповнити підпункт 133.4.6 пункту 133.4 статті 133 (що визначає організації, які можуть бути віднесені до Реєстру неприбуткових установ та організацій) органами самоорганізації населення.

- У зв’язку із відсутністю чіткого визначення неприбуткового статусу ОСНів на рівні законів України, у підзаконних нормативно-правових актах зазвичай окремо не визначають ОСНи. Так, у Постанові КМУ № 440 дано перелік із 17 підприємств, установ, організацій, що можуть бути включені до Реєстру, однак серед них не вказані ОСНи. Як і раніше, це створюватиме спірну практику віднесення ОСНів до Реєстру неприбуткових установ та організацій.

- Рекомендуємо Кабінету Міністрів України під час внесення наступних змін до Постанови від 13 липня 2016 р. № 440 доповнити частину четверту Порядку ведення Реєстру неприбуткових установ та організацій, включення неприбуткових підприємств, установ та організацій до Реєстру та виключення з Реєстру органами самоорганізації населення із визначенням їхнього окремого коду.

Марія Дзюпин, аналітик Асоціації сприяння самоорганізації населення